לאחרונה שוק הנדל"ן מוצף בבשורה חדשה-ישנה: שלמו אחוז מסוים של מחיר הדירה בשלב מוקדם של הפרויקט, ואת השאר – באכלוס, בדרך כלל בין 24 ל-36 חודשים לאחר מכן. זו למעשה דחייה או חלוקה של התשלום, בשיטה שמרגישה מאד ישראלית: "שלם קצת היום – ובעתיד נסתדר".

לדברי איתן זינגר, מנכ"ל מדלן, לשיטה הזו יש לא מעט יתרונות: "האם זה משתלם? כמו תמיד, הכל עניין של מידתיות והמידע שבידי הקונה לפני שהוא מבצע את המהלך. לדחיית תשלומים יש יתרונות רבים, הראשון שבהם הוא גידור הסיכון – הכסף נשאר אצל הקונה והוא משלם בהתאם להתקדמות הפרויקט, כך שהסיכוי שהיזם 'יברח עם הכסף' או הנזק שייגרם לקונה במידה והיזם פושט רגל קטן בהרבה. חוץ מזה, כשהכסף נשאר אצל הקונה הוא יכול לעשות בו כרצונו, לחסוך הון עצמי נוסף במהלך התקופה או להשקיע אותו ואפילו להרוויח עליו במהלך התקופה. יתרון גדול נוסף הוא גמישות בלקיחת המשכנתא: היום, למשל, פחות כדאי לקחת משכנתא בגלל הקורונה ועליית הריבית, וייתכן שבעוד שנה התנאים יהיו נוחים יותר. מצד שני, חושב לזכור שלדחיית התשלומים יש גם חיסרון אחד מאוד גדול – ההצמדה למדד תשומות הבנייה למגורים".

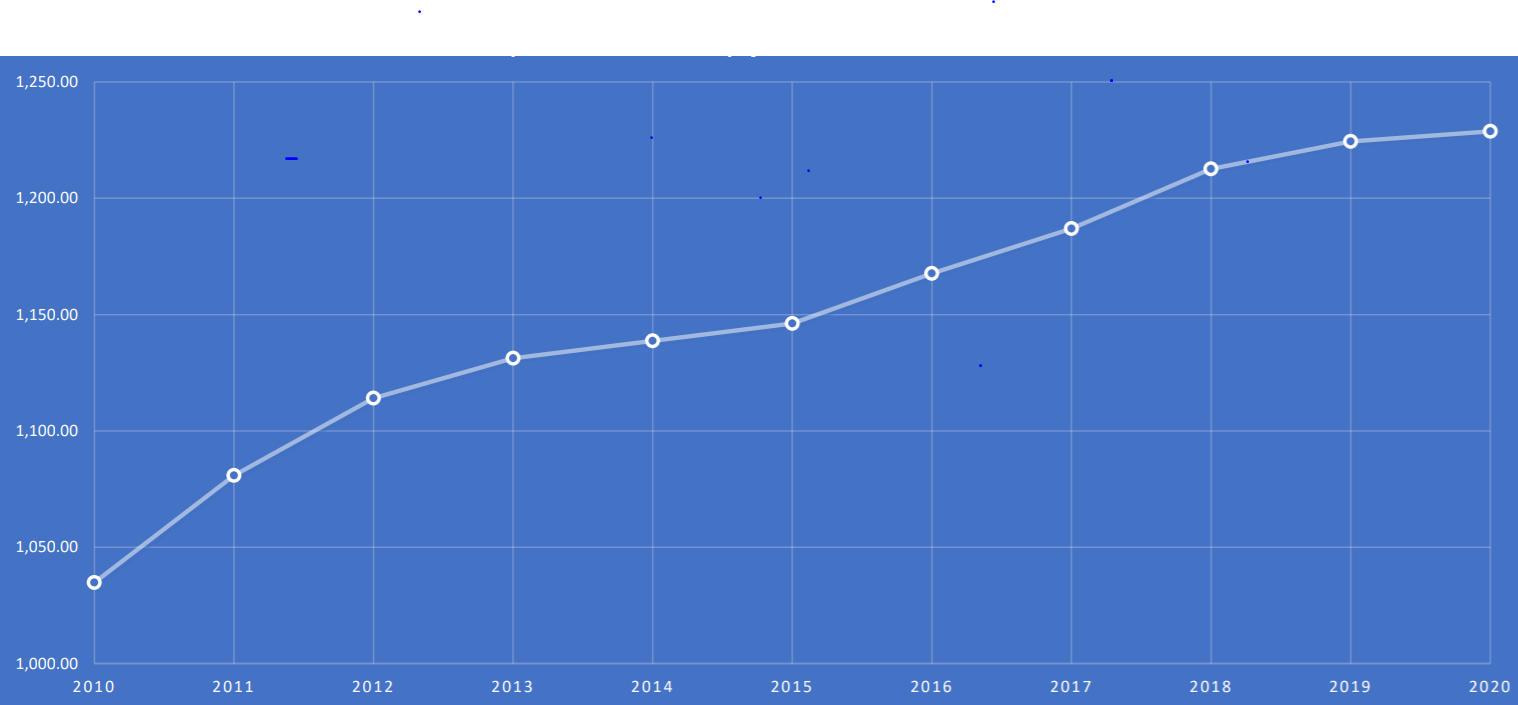

כיצב מחושב מדד תשומות הבניה

מדד תשומות הבניה למגורים הוא מדד של הלשכה המרכזית לסטטיסטיקה שמודד כל חודש את ההוצאה הנדרשת לקניית "סל" של חומרים המשמשים לבניית בית מגורים על ידי היזם. המדד מורכב מעשרות סעיפים, החל ממחירי החול והחצץ, צינורות האינסטלציה, איטום, צבעים וזכוכית, עבור בשכר הפועלים וכלה בהוצאות אחזקת משרד. המדד עולה מדי שנה: בעשור האחרון המדד עלה בכ-23%, כלומר עלייה שנתית ממוצעת של 3.2%. מאז 2011, שהיתה שנת השיא, המדד אמנם מציג עלייה מתונה יותר במונחים שנתיים, אבל הוא ממשיך לטפס בשיעורים ניכרים – והיזמים טוענים שהוא לא עולה מספיק.

מדד תשומות הבניה:

מתי מתפרסם מדד תשומות הבניה

"מדד תשומות הבניה, שמפורסם על ידי הלשכה המרכזית לסטטיסטיקה כל 15 בחודש, הוא 'הרוצח השקט' של הכדאיות הכלכלית ברכישת דירת מגורים" אומר הכלכלן האורבני ושמאי המקרקעין רונן רוזנטל. "לפני רכישת דירה 'על הנייר' חלק מהרוכשים אולי משקללים את דמי השכירות שהם צריכים לשלם במהלך תקופת הבנייה, אבל מעטים, אם בכלל, מהם מוסיפים לשקלול גם את עליית מדד תשומות הבניה. שקלול של שני המרכיבים האלו פעמים רבות מקטין – או אפילו מחסל לחלוטין – את הכדאיות ברכישת הדירה".

איך בדקנו

על מנת לבחון איזה אופציה עדיפה כלכלית, בחנו את 9 הערים המובילות במכירות של דירות בפרויקטים חדשים בשנת 2019, ובתוך הערים הללו בחנו את השכונות עם הכי הרבה מכירות של דירות חדשות. בשכונות הנדונות, בחנו מה המחיר הממוצע של דירת 4 חדרים טיפוסית: בעוד שבשכונת אור המזרח בחריש דירת 4 חדרים חדשה טיפוסית עולה כ-1.1 מיליון שקל, ביד אליהו המתפתחת שבתל אביב דירה דומה תעלה כבר 2.9 מיליון שקל, יותר מכפול.

יצרנו השוואה בין שתי חלופות:

חלופה א' – מלוא התשלום במעמד הרכישה + תשלום דמי שכירות לתקופה של 36 חודשים.

חלופה ב' – תשלום של 20% במעמד הרכישה + תשלום דמי שכירות לתקופה של 36 חודשים + יתרת התשלום צמודה למדד תשומות הבנייה במעמד האכלוס.

בית שמש: רמת בית שמש ד'2

דירות חדשות שנמכרו מ-2019: 2,736

מחיר ממוצע דירת 4 חדרים חדשה: 1.46 מיליון שקל

תשלום ראשוני של 20%: 292 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 1,614,800 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 1,696,794 שקל

הפרש: 81,994 שקל

מכאן שעלות כל חודש במבצע: 2,278 שקל

לכל הדירות למכירה ברמת בית שמש ד'2

תל אביב יפו: יד אליהו

דירות חדשות שנמכרו מ-2019: 1,812

מחיר ממוצע דירת 4 חדרים חדשה: 2.888 מיליון שקל

תשלום ראשוני של 20%: 577.6 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 3,093,200 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 3,255,391 שקל

הפרש: 162,191 שקל

מכאן שעלות כל חודש במבצע: 4,505 שקל

ראשון לציון: נרקיסים

דירות חדשות שנמכרו מ-2019: 1,652

מחיר ממוצע דירת 4 חדרים חדשה: 1.5 מיליון שקל

תשלום ראשוני של 20%: 300 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 1,698,000 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 1,782,241 שקל

הפרש: 84,241 שקל

מכאן שעלות כל חודש במבצע: 2,340 שקל

לכל הדירות למכירה בשכונת נרקיסים

באר שבע: פארק הנחל

דירות חדשות שנמכרו מ-2019: 1,423

מחיר ממוצע דירת 4 חדרים חדשה: 1.15 מיליון שקל

תשלום ראשוני של 20%: 230 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 1,276,000 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 1,340,584 שקל

הפרש: 64,584 שקל

מכאן שעלות כל חודש במבצע: 1,794 שקל

ראש העין: פסגות אפק

דירות חדשות שנמכרו מ-2019: 1,400

מחיר ממוצע דירת 4 חדרים חדשה: 1.56 מיליון שקל

תשלום ראשוני של 20%: 312 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 1,714,800 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 1,802,410 שקל

הפרש: 87,610 שקל

מכאן שעלות כל חודש במבצע: 2,434 שקל

חריש: אור המזרח

דירות חדשות שנמכרו מ-2019: 1,283

מחיר ממוצע דירת 4 חדרים חדשה: 1.1 מיליון שקל

תשלום ראשוני של 20%: 220 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 1,193,600 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 1,255,376 שקל

הפרש: 61,776 שקל

מכאן שעלות כל חודש במבצע: 1,716 שקל

רמת גן: רמת אפעל

דירות חדשות שנמכרו מ-2019: 1,281

מחיר ממוצע דירת 4 חדרים חדשה: 1.76 מיליון שקל

תשלום ראשוני של 20%: 352 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 2,008,400 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 2,107,242 שקל

הפרש: 98,842 שקל

מכאן שעלות כל חודש במבצע: 2,746 שקל

יבנה: נאות שמיר

דירות חדשות שנמכרו מ-2019: 1,277

מחיר ממוצע דירת 4 חדרים חדשה: 1.61 מיליון שקל

תשלום ראשוני של 20%: 322 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 1,772,000 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 1,862,418 שקל

הפרש: 90,418 שקל

מכאן שעלות כל חודש במבצע: 2,512 שקל

ירושלים: פסגת זאב

דירות חדשות שנמכרו מ-2019: 1,258

מחיר ממוצע דירת 4 חדרים חדשה: 1.71 מיליון שקל

תשלום ראשוני של 20%: 342 אלף שקל

עלות כוללת בתשלום מלא במעמד הרכישה (כולל 36 חודשי שכירות): 1,872,000 שקל

עלות כוללת בחלופה של 20:80 (כולל 36 חודשי שכירות והצמדה למדד): 1,968,034 שקל

הפרש: 96,034 שקל

מכאן שעלות כל חודש במבצע: 2,668 שקל

לכל הדירות למכירה בפסגת זאב

מסקנות

כמו תמיד, אין מתנות חינם ועלותם האמיתית של מבצעי 20:80 יכולה לנוע בין 62 אלף שקל (בחריש) ל-162 אלף שקל (בתל אביב) תוספת תשלום ליזם כתוצאה מעליית מדד תשומות הבנייה. במונחים חודשיים, מדובר במעין "ריבית" שנעה בין 1,700 ל-4,500 שקל בחודש. כל היתרונות עדיין עומדים בעינם – גידור סיכונים והמתנה לתנאי משכנתא טובים יותר, או אם יש השקעה אלטרנטיבית שעשויה להגדיל את הסכום – כך שהגיוני עדיין לבחור במסלולים האלה מסיבות שונות. עם זאת, כדאי לחשב ולדעת מראש מהי עלותם האמיתית.